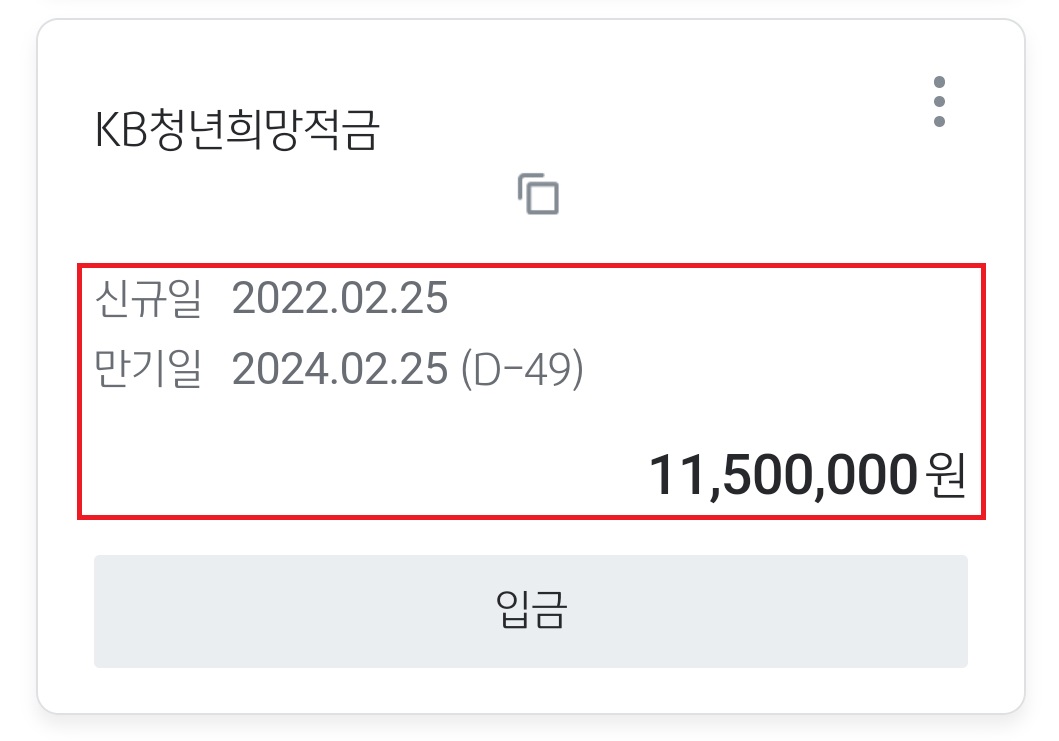

안녕하세요. 면지입니다. 오늘은 2년전 22년도 2월에 처음 가입해서 열심히 부었던 '청년희망적금' 만기금액 및 향후 계획에 대해 말해보려고 해요.

기본금리 5%에 우대금리는 은행별로 다르다보니 우대금리를 비교해서 좀 더 유리한 쪽으로 가입하려고 했던 기억이 납니다. 결론적으로 저는 '국민은행'을 선택해서 KB청년희망적금을 부어왔구요. 그 적금이 벌써 2년이 돼가다니 시간이 이렇게 빠르다는게 확 실감이 났어요.

저는 월급날이 25일이라서, 아마 월급 받은날 계좌 개설을 했던걸로 기억해요. 기왕 하는 김에 당시 최대 월 불입액이었던 50만원으로 설정해서 열심히 부어보자 다짐했었구요. 저는 50만원씩, 2년 가입기간으로 선택했고 만기시 원금은 1200만원이네요.

만기시 해지 금액 : 납부원금+이자+저축장려금 (이자소득세 15.4% 비과세)

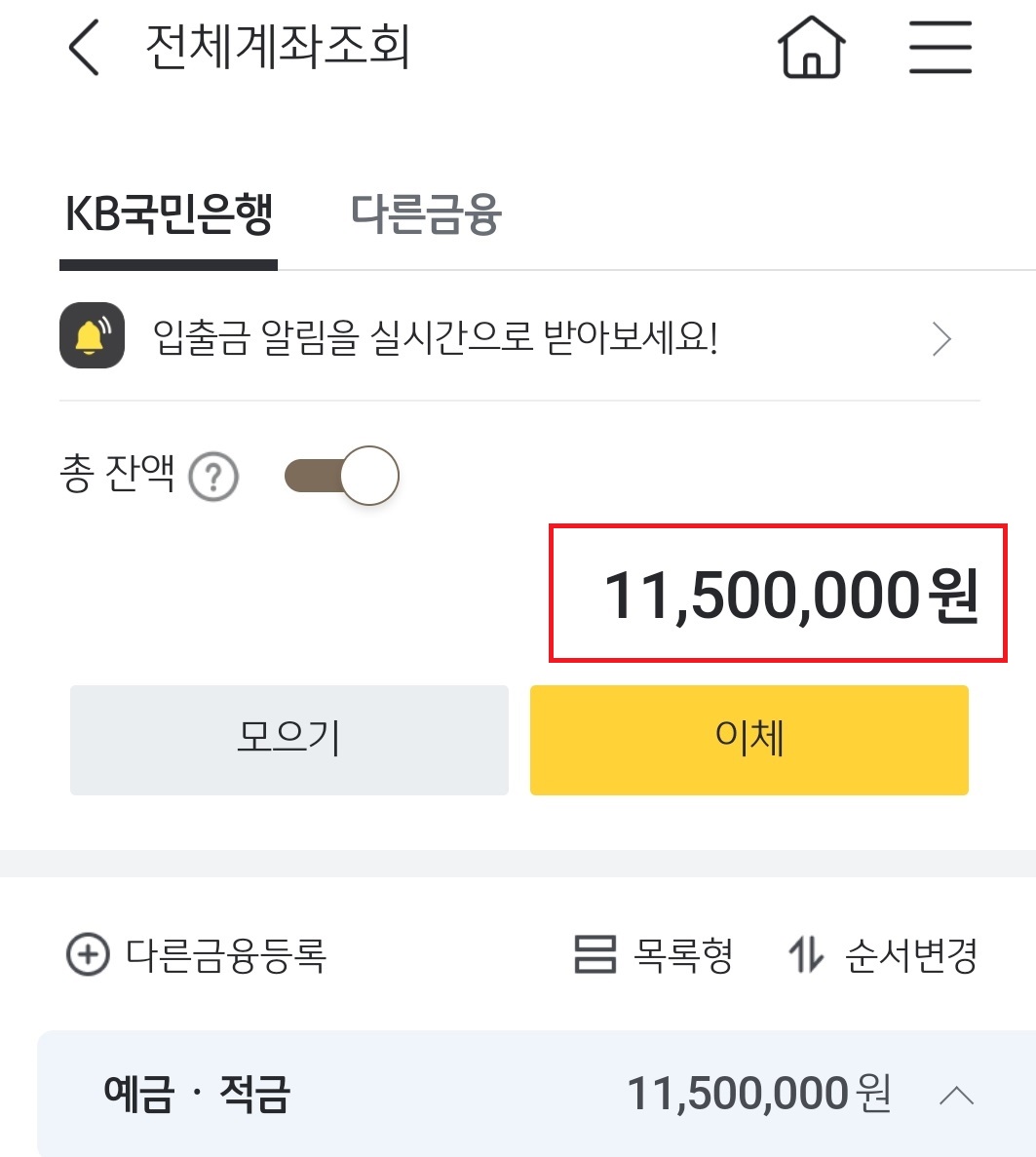

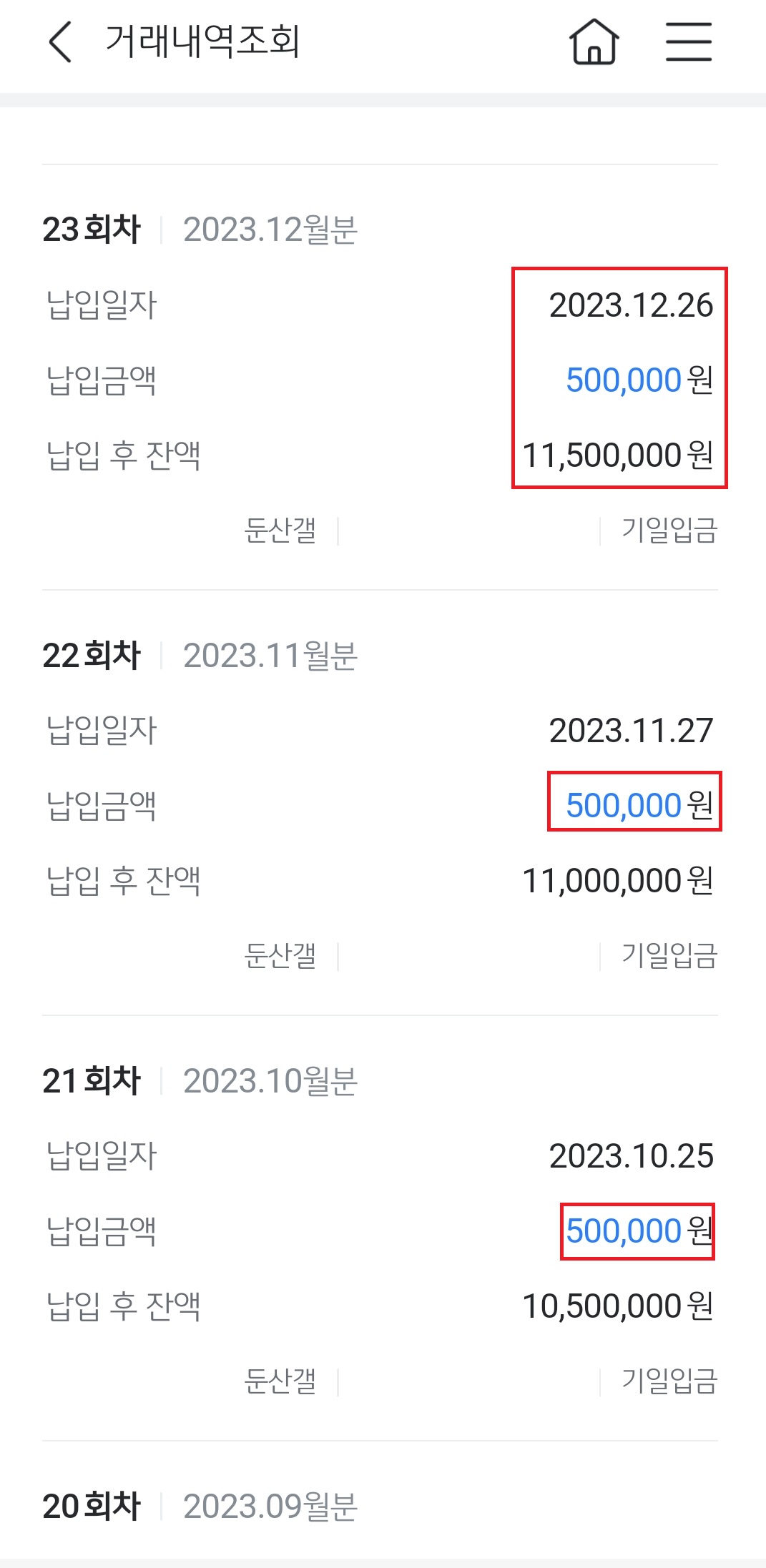

돈을 많이 벌지 못하는 월급쟁이지만,, 적금은 그래도 월급 들어오는 날 다 알아서 빠져나가도록 자동이체 걸어두었기 때문에 연체나 미납없이 모았구요. 국민은행 어플에서 보면, 해지예상조회로 얼마정도 수령할 수 있는지 조회가 가능하더라구요. 만기일인 24/2/25을 넣고 조회를 해보면 이자는 약 66만원이 나옵니다.

그렇다보니, 예상되는 만기 금액은 원금 1200만원+이자 66만원+저축장려금 36만원=약 1302만원이네요. 원금을 제외하고 적금 만기시 세후 이자로만 100만원이 넘는 돈을 받는다고 볼 수 있으니, 일반 적금과 비교했을 때 확실히 유리하다고 보여져요.

일반 적금과 비교했을 때, 이율 약10%

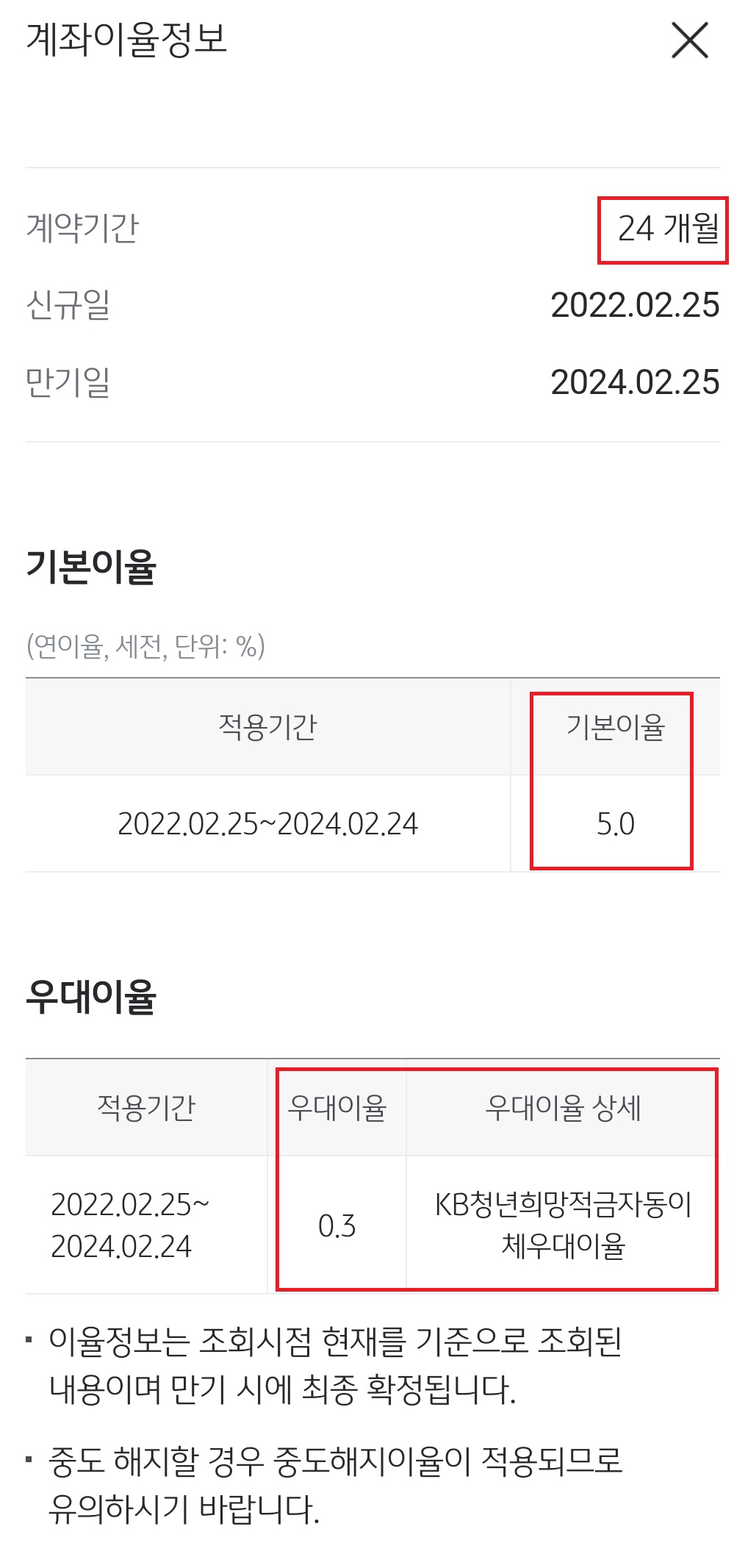

이율도 확인할 수 있었는데, 기본 이율 5%에 저는 우대이율을 자동이체 혜택밖에 받을 수 없었어서 총 5.3%이구요. 다른 조건도 모두 만족했었다면 우대이율을 최대 1%를 적용받아 총 6% 혜택을 볼 수 있었을거에요.

청년희망적금을 일반 적금과 비교한다면 약9~10퍼센트대의 적금과 동일하다고 하더라구요. 목돈을 잘 만들었으니, 이제 얘를 어떻게 다시 운용을 해야할지가 고민인데요 ㅋㅋ ㅠ 주식도, 부동산도 지식이 없는 모지리라.. 고민을 좀 더 해보려고 합니다. 또다른 선택지 중 하나가 청년희망적금을 '청년도약계좌'로 연계 전환하는 방법인데요.

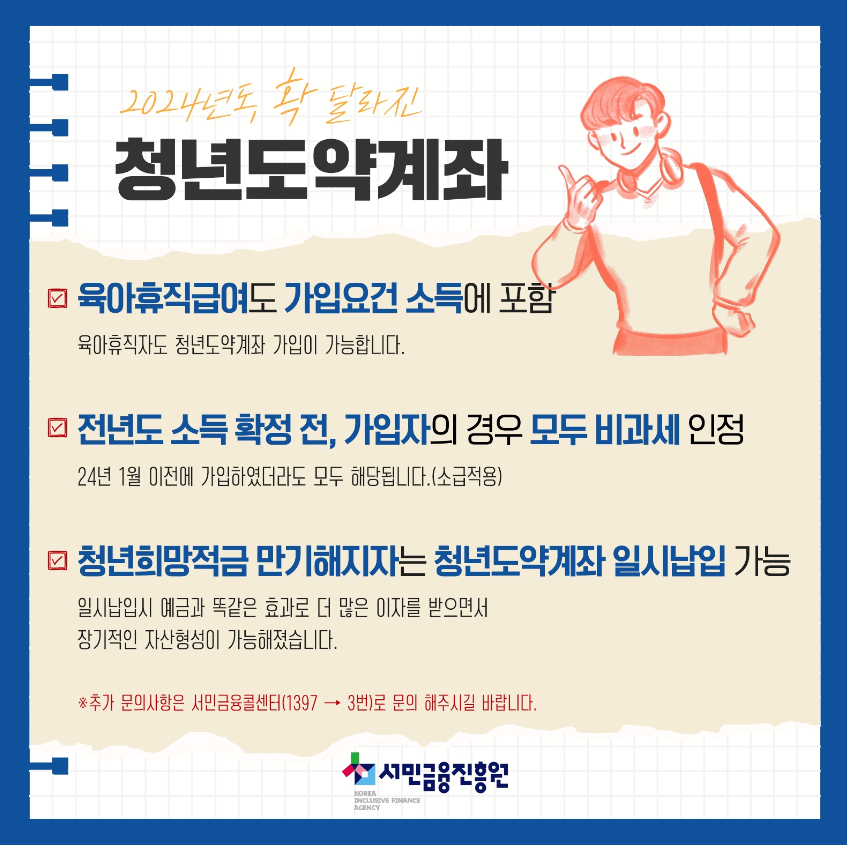

청년희망적금 만기해지자 '청년도약계좌'로 연계 가능

서민금융진흥원 홈페이지에 들어가면 바로 팝업이 뜨더라구요. 아마 올해 2,3월에 청년희망적금 만기되는 사람들이 많아지다보니 다들 저처럼 비슷한 고민을 하고 있을거라 생각이 들더라구요.

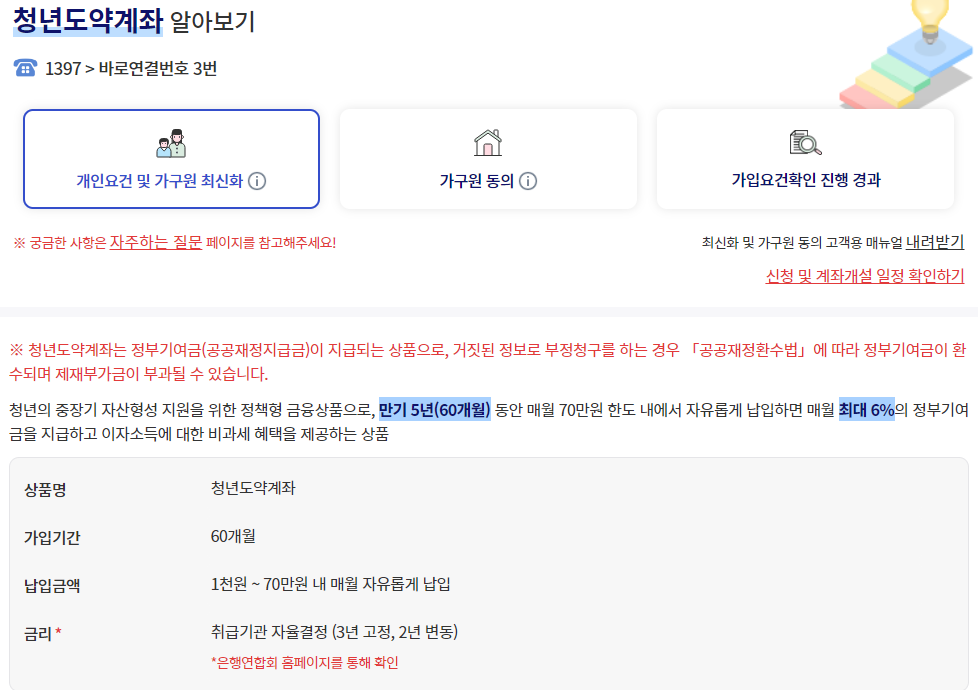

청년도약계좌의 경우, 청년희망적금과는 다르게 가입기간이 60개월(5년)로 더 긴데요. 납부금액은 최대 70만원까지로 희망적금보다 더 한도가 큽니다. 최대 6% 이율+기여금으로 만기시 지급하며, 도약계좌 또한 이자소득 비과세 상품입니다.

여기서 연계라는 것은, 청년희망적금을 저처럼 50만원씩 2년 부어서 약1300만원정도를 수령할 예정이신 분들은 이 금액 전체를 청년도약계좌로 모두 넣게 된다는 거구요. 그렇게 되면 청년도약계좌를 매월 70만원씩, 18개월 부은 것으로 인정해준다는 것입니다.

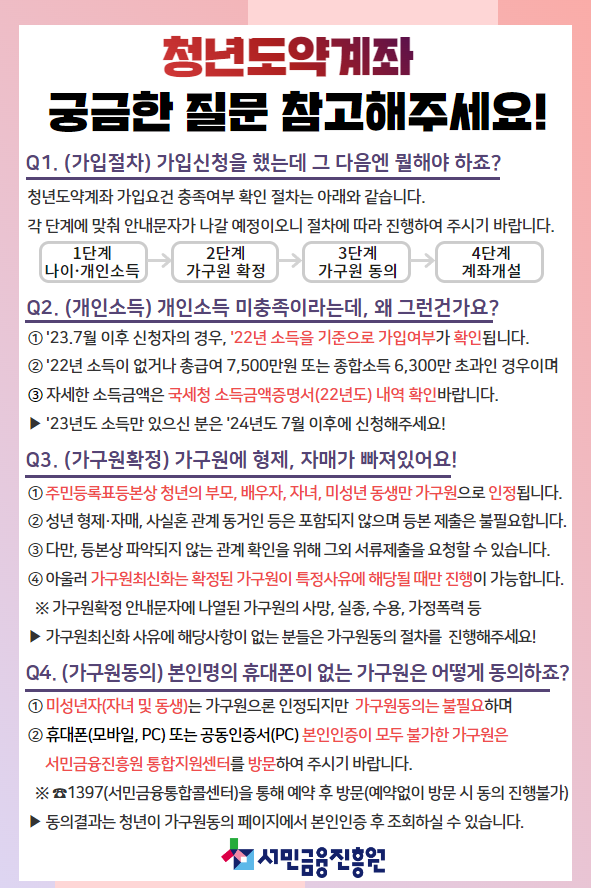

다만~ 2023년 7월 이후 신청자의 경우, 22년도 소득을 기준으로 가입여부가 확인된다고 하는데요. 예전에는 제가 미혼이라 1인가구 기준으로 대부분 정부정책상품이 가입 조건이 됐었지만,, 현재는 2인가구이다보니 기준표를 확인했을 때, 이번엔 조건을 충족하지 못할 거 같습니다 ㅠ ㅠ

이리저리 흩어진 적금들은 올해 다 만기

제가 지금 청년희망적금을 포함해서 붓고 있는 적금만 총 4개인데요 ㅎㅎ;; 청년희망적금이 금액이 클뿐이지, 나머지 적금들은 붓는 금액이 적어요. 그래도 이렇게 나눠서 붓는 것보다는, 만기되면 적금에 모인 금액은 하나로 묶어놓구요. 앞으론 적금을 하더라도 잔잔바리로 위처럼 여러개 하기 보다는 큰 금액으로 통으로 가입하려구요.

'일상' 카테고리의 다른 글

| 신라호텔 더파크뷰 저녁 뷔페 2024년 1월 예약 방문 후기 (0) | 2024.01.14 |

|---|---|

| 30대 주린이의 미국 배당주 투자 배당입금내역 3년치 결산 (0) | 2024.01.08 |

| 서울 청약당첨 공동명의 계약 진행 필요서류 등 후기 (0) | 2024.01.07 |

| 워드 자격증 배송 수령 및 등기우편 비용 (0) | 2024.01.04 |

| 서울 청약당첨 공동명의 계약 전 강동구청 '증여계약서 검인' 후기 (0) | 2023.12.31 |

댓글